Forældelsen af resthæftelseskrav i kommanditselskaber skal som udgangspunkt afbrydes senest 3 år efter sidste afbrydelse. Da afbrydelse på størstedelen af sådanne krav er sket ultimo 2010 og ultimo 2013, bør fordringshavere - og financiers med transport i kravene - nu igen gennemgå deres porteføljer og sørge for, at forældelsen afbrydes behørigt og rettidigt.

Langt størstedelen af danske kommanditselskaber (K/S'er) er stiftet uden fuld indbetaling af selskabskapitalen. Det betyder, at der påhviler kommanditanparterne en resthæftelse, som kommanditisterne hæfter for. Ofte har K/S'ets financier(s) fået transport i disse resthæftelseskrav, til sikkerhed for et lån, der er ydet til K/S'et.

Med forældelsesloven af 2007, der trådte i kraft den 1. januar 2008, opstod tvivl om, hvordan forældelsesfristerne beregnes på sådanne resthæftelseskrav. De fleste fordringshavere afbrød derfor forældelse af resthæftelseskravene ultimo 2010 og igen ultimo 2013 af frygt for, at forældelsesfristen var 3 år fra stiftelsen.

Med virkning pr. 1. januar 2014 blev forældelsesloven dog ændret, blandt andet med det formål at præcisere reglernes anvendelse på resthæftelseskrav.

Idet majoriteten af kravene skal afbrydes senest 3 år efter sidste afbrydelse, er det netop nu højaktuelt for fordringshaverne at se nærmere på sådanne krav i porteføljerne. Afbrydelse af forældelsen er ledelsens ansvar, men transporthaverne har grundet deres sikkerhed en selvstændig interesse i at sikre sig, at afbrydelse sker behørigt og rettidigt.

DET ER LEDELSENS ANSVAR – MEN HVAD HVIS LEDELSEN IKKE REAGERER BEHØRIGT?

I kommanditselskaber bærer ledelsen ansvaret for, at selskabet drives forsvarligt. Det betyder, at kommanditselskabets ledelse blandt andet skal sikre, at selskabet har et tilstrækkeligt kapitalberedskab.

Sikring af kapitalberedskabet indebærer, at ledelsen skal opkræve indbetaling fra kommanditisterne under resthæftelsen, når det skønnes nødvendigt. Som følge heraf er det også ledelsens ansvar løbende at sikre, at resthæftelseskravene består og ikke forældes. Ledelsen er derfor forpligtet til at afbryde forældelsesfristen behørigt for de enkelte resthæftelseskrav.

Ledelsen har desuden et selvstændigt ansvar over for financieren, som har transport i resthæftelsen, ligesom ledelsen har et ansvar over for øvrige panthavere for, at det pantsatte aktiv ikke utilsigtet forringes eller går til. Ansvaret påvirkes ikke af, at kommanditselskabet måtte have antaget et administrationsselskab til at varetage praktiske forhold omkring investorkontakt, rekvirering af underskrifter på afbrydelseserklæringer eller lignende.

Hvis ledelsen ikke lever op til sit ansvar, kan det være nødvendigt for en transporthaver, med henblik på at beskytte sit krav, at gribe ind og selvstændigt forestå afbrydelse af forældelse af resthæftelsen med henvisning til transporten. Som udgangspunkt vil omkostninger forbundet hermed dog kunne tilbagesøges hos K/S'et og/eller ledelsen.

I de tilfælde hvor en kommanditist nægter at underskrive en afbrydelseserklæring, vil det være nødvendigt at stævne denne med påstand om anerkendelse af kravets eksistens. Opnåelse af en sådan dom vil indlede en ny 10-årig forældelsesfrist.

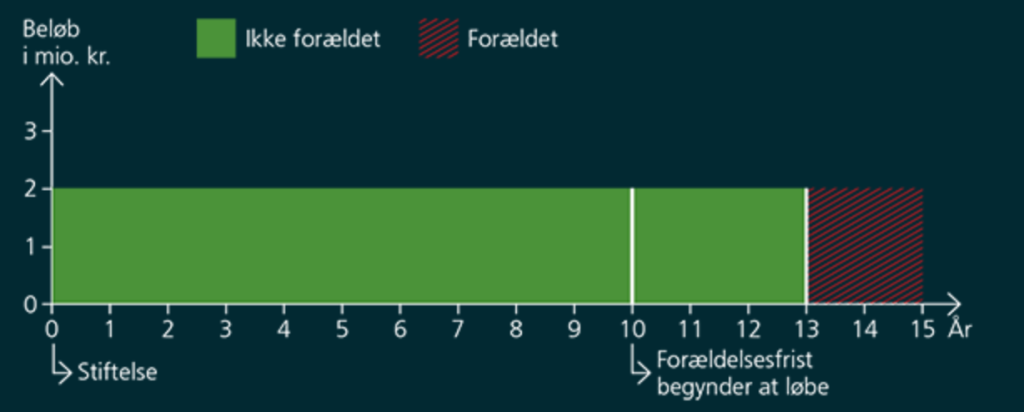

K/S'ER HVOR RESTHÆFTELSEN IKKE ER KALDT

Forældelsesfristen begynder som udgangspunkt at løbe på det tidspunkt, hvor resthæftelsen besluttes indkaldt. Hvis kommanditselskabets ledelse (eller transporthaver) imidlertid ikke har besluttet at indkalde resthæftelsen – og heller ikke gør det – vil den 3-årige forældelsesfrist imidlertid senest begynde at løbe 10 år efter det tidligste tidspunkt, hvor resthæftelsen kunne være kaldt, altså (typisk) fra stiftelsestidspunktet.

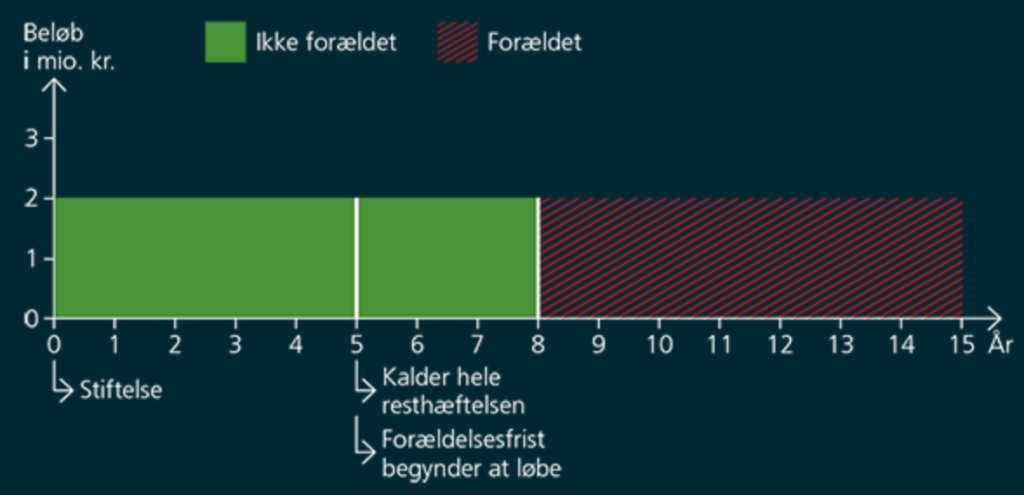

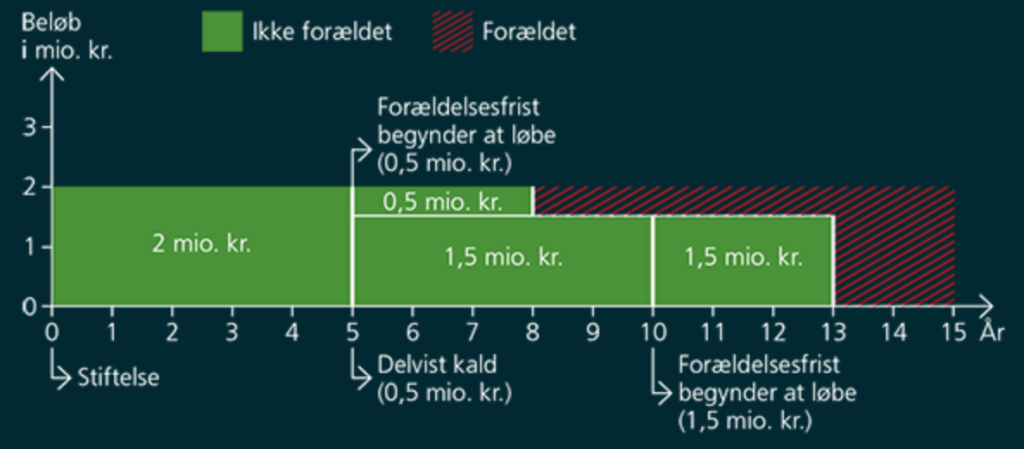

K/S'ER HVOR RESTHÆFTELSEN ER KALDT HELT ELLER DELVIST

K/S'ER HVOR RESTHÆFTELSEN ER KALDT HELT ELLER DELVIST

Hvis det besluttes at indkalde resthæftelsen i sin helhed, regnes fra beslutningstidspunktet (det vil typisk være på et bestyrelsesmøde) en 3-årig forældelsesfrist.

Hvis alene en del af resthæftelsen er indkaldt, løber der i princippet to særskilte forældelsesfrister:

- Én forældelsesfrist for den tilbageværende, ikke-indkaldte del af resthæftelsen.

- Én forældelsesfrist for den del af resthæftelsen, der er indkaldt.

For så vidt angår 1) gælder 10+3 års-fristen fra stiftelsestidspunktet, jf. ovenfor.

For så vidt angår 2) gælder en forældelsesfrist på 3 år, der regnes fra det tidspunkt, hvor indkaldelsen blev besluttet (det vil typisk være på et bestyrelsesmøde). Dette gælder uanset om kommanditisterne på beslutningstidspunktet ikke har fået meddelelse/opkrævning om indbetaling af resthæftelsen endnu.

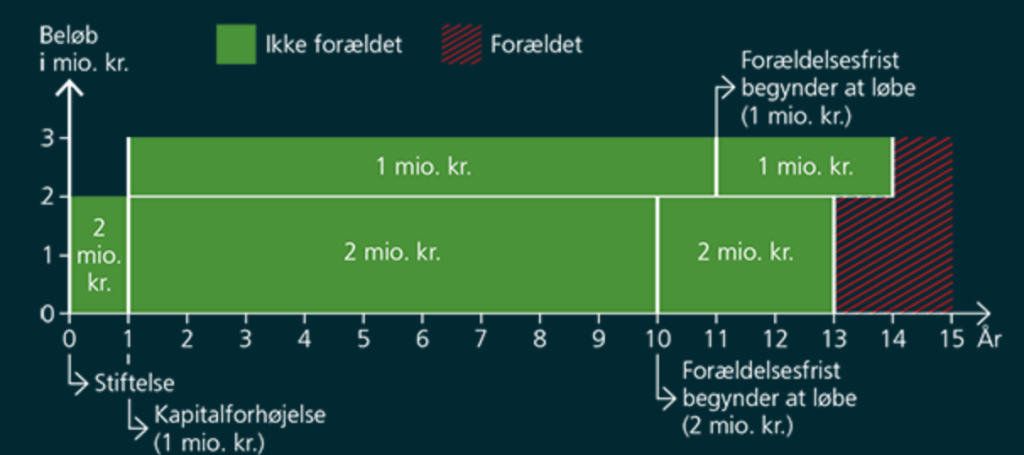

HVAD HVIS DER ER FORETAGET KAPITALFORHØJELSER (ELLER NEDSÆTTELSER)?

HVAD HVIS DER ER FORETAGET KAPITALFORHØJELSER (ELLER NEDSÆTTELSER)?

I det omfang der er foretaget kapitalforhøjelser løber der også to (eller flere) særskilte forældelsesfrister:

- Én forældelsesfrist for den oprindelige selskabskapital.

- Én forældelsesfrist for kapitalforhøjelsesbeløbet (pr. forhøjelse, hvis flere).

De samme regler som beskrevet ovenfor gælder for både 1) og 2), og en kapitalforhøjelse ændrer altså ikke i sig selv forældelsesfristen for så vidt angår den oprindelige selskabskapital.

Det betyder, at man ved en kapitalforhøjelse får to (eller flere) sideløbende frister at holde styr på. For nemheds skyld kan det i sådanne situationer være praktisk at afbryde forældelsen samtidig, på det tidligst påkrævede tidspunkt, så begge krav kommer ind i samme "gænge".

Hvis kapitalen efter en kapitalforhøjelse kaldes samlet, løber der dog fra beslutningstidspunktet én 3-årig forældelsesfrist for hele beløbet (ikke illustreret på figuren).

Kapitalnedsættelser påvirker som udgangspunkt ikke forældelsesfristen. Dette er dog under forudsætning af, at kapitalen ikke samtidig opdeles i flere kapitalklasser eller lignende. Det afgørende kriterium er som udgangspunkt, om den tilbageværende del af kapitalen fortsat er knyttet op på den oprindelige tegningsaftale og selskabets på tidspunktet for nedsættelsen gældende vedtægter.

HVAD MED RESTANCER?

Når en del af resthæftelsen er indkaldt, men ikke indbetalt rettidigt, opstår spørgsmålet om, hvornår et sådant krav forældes. Der vil her løbe en 3-årig forældelsesfrist fra det tidspunkt, hvor beløbet besluttes indkaldt. Det vil sige tidspunktet hvor K/S'ets ledelse beslutter at indkalde beløbet, eller hvor transporthaver gør det. Også her løber forældelsesfristen fra beslutningstidspunktet, og altså ikke det tidspunktet hvor der rent praktisk fremsendes en opkrævning.

HVAD HVIS DET ALLEREDE ER FOR SENT?

Hvis kravet ikke afbrydes inden udløbet af den igangværende forældelsesfrist, vil kravet som udgangspunkt bortfalde som følge af forældelse. Det er dog i visse tilfælde muligt at blive enig med skyldner om, at denne afgiver en anerkendelseserklæring. For at en sådan erklæring får den tilsigtede effekt (at fordringen "vågner op" igen) er det centralt, at anerkendelseserklæringen udformes som en såkaldt "dispositiv handling", hvorved skyldneren eksplicit fragår sin forældelsesindsigelse.

Håndteringen af sådanne situationer kræver en konkret vurdering af de faktiske forhold.

KROMANN REUMERTS ANBEFALINGER

Kromann Reumert anbefaler, at financiers med transport i K/S-resthæftelseskrav danner sig et overblik over, hvornår forældelsen på de enkelte krav senest er afbrudt. Når dette er kortlagt, bør financiers vurdere, hvorvidt ledelsen i de enkelte K/S'er iværksætter behørig afbrydelse tids nok inden den p.t. løbende frists udløb, hvilket for mange sagers tilfælde vil være ultimo 2016.

Det er som nævnt ledelsens ansvar, at behørig afbrydelse finder sted. Men fordi financier har en selvstændig interesse i afbrydelsen, kan det i mange tilfælde betale sig at indgå i dialog med K/S-administratoren og/eller K/S'ets ledelse, med henblik på at lægge en tidsplan, som kan monitoreres, så financier kan gribe ind rettidigt ved behov.

For at afbrydelseserklæringerne får den tilsigtede afbrydende effekt er det vigtigt, at disse er klare og entydige. Der gælder som udgangspunkt ingen egentlige formkrav, men i praksis bør det sikres, at relevante oplysninger til identifikation af det skyldige beløb medtages, ligesom ordlyden af afbrydelseserklæringen bør tilpasses det enkelte K/S' situation. Det bør fremgå eksplicit, at skylden erkendes.

Kromann Reumert har erfaring med håndtering af omfattende afbrydelsesprojekter og bistår en række financiers med håndteringen heraf.

-medium.jpg)