Vi fortsætter nedtællingen til den nye markedsmisbrugsforordning, der gælder fra den 3. juli 2016. Denne gang sætter vi fokus på intern viden og oplysningsforpligtelsen. Med markedsmisbrugsforordningen ændres reglerne herom betydeligt, idet oplysningspligten vil indtræde allerede på det tidspunkt, hvor der foreligger intern viden, medmindre der foreligger en udsættelsesadgang.

NYE REGLER FOR OFFENTLIGGØRELSE AF INTERN VIDEN

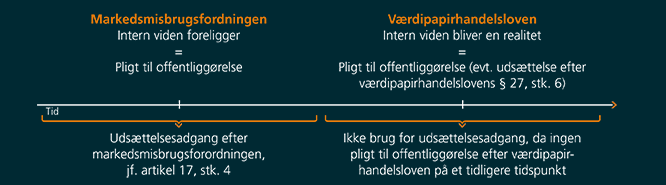

Fra den 3. juli 2016 vil reglerne om intern viden ikke længere fremgå af værdipapirhandelsloven, men derimod af den nye markedsmisbrugsforordning. Hvor en udsteder efter værdipapirhandelsloven har pligt til at offentliggøre intern viden på det tidspunkt, hvor den interne viden bliver en realitet ("realitetsgrundsætningen"), har udstederen efter markedsmisbrugsforordningen pligt til at offentliggøre intern viden allerede på det tidspunkt, hvor den interne viden foreligger, medmindre offentliggørelsen lovligt kan udsættes.

I vores nyhedsbrev i næste uge vil vi sætte fokus på adgangen til udsættelse af offentliggørelse af intern viden.

De kommende og de nuværende regler for offentliggørelse af intern viden:

Reglerne gælder både for børsnoterede selskaber, udstedere på en multilateral handelsfacilitet (MHF), udstedere på en organiseret handelsfacilitet (OHF) og udstedere, hvis finansielle instrumenter er optaget til handel på et vækstmarked for små og mellemstore virksomheder (SMV'er).

IDENTIFIKATION AF INTERN VIDEN

Udsteder har pligt til at offentliggøre intern viden, der direkte vedrører udsteder. Intern viden defineres i markedsmisbrugsforordningen som:

- specifik viden,

- som ikke er blevet offentliggjort, og

- som, hvis den blev offentliggjort, mærkbart ville kunne påvirke kursen på udsteders finansielle instrumenter eller på de heraf afledte finansielle instrumenter.

For så vidt angår råvarederivater, emissionskvoter eller auktionsprodukter og personer, der har til opgave at udføre handelsordrer med finansielle instrumenter, henvises til markedsmisbrugsforordningens artikel 7, stk. 1, b), c) og d), stk. 2 og stk. 4, og 17, stk. 2.

Definitionen af intern viden er i al væsentlighed en videreførelse af de nuværende regler.

SPECIFIK VIDEN

Specifik viden foreligger, hvor en række forhold eller en hændelse er indtrådt, eller hvor en række forhold eller en hændelse med rimelighed må forventes at ville indtræde, forudsat at denne viden er tilstrækkelig præcis til, at der kan drages en konklusion med hensyn til kursen på udsteders finansielle instrumenter mv. Sådan specifik viden vil afhænge helt af den enkelte virksomheds forhold, men vil f.eks. kunne vedrøre:

- årsrapporter og delårsrapporter

- afvigelser fra tidligere udmeldte finansielle mål eller forventninger

- overtagelsestilbud eller planer fra aktionærside om salg af betydelige aktieposter

- udvikling af IP-rettigheder

- indgåelse af store kundekontrakter, herunder i projekttunge virksomheder

- anlæggelse eller afgørelse af væsentlige retssager mv.

- regulatoriske forhold, f.eks. opnåelse af offentlige godkendelser eller tilladelser eller bortfald af samme

- væsentlige M&A- og joint venture projekter

- ændringer i selskabets ledelse.

Det afgørende kriterium for, om der i forhold til fremtidige forhold og hændelser foreligger specifik viden, vil være, om det med rimelighed kan forventes, eller om der er en reel mulighed for, at sådanne forhold og hændelser vil indtræde eller foreligge, jf. markedsmisbrugsforordningen og EU-Domstolens udtalelse i Daimler vs. Geltl-afgørelsen, der kan findes i

vores lovsamling.

Begrebet "reel mulighed" kan ikke fastlægges ud fra en simpel sandsynlighedsberegning. EU-Domstolen har i førnævnte afgørelse afvist, at man kan eller skal anvende en "sandsynligheds og væsentlighedsvægtet" vurdering (dvs. at jo mere væsentligt et forhold er, jo mindre sandsynlighed kræves der for, at der foreligger intern viden og omvendt). Begrebet skal vurderes i forhold til den konkrete virksomhed og den konkrete situation. Som en indikativ rettesnor kan man overveje at anvende et sandsynlighedskrav på ca. 40 % eller derover, men som sagt er dette kun en grov tommelfingerregel. Man kan med fordel opstille interne rammer for, hvordan scenarier, som selskabet gentagne gange - deres karakter taget i betragtning - kommer ud for, eller som med en vis sandsynlighed en dag vil udspille sig, vil blive bedømt af selskabet. Det er i den forbindelse vigtigt, at selskabet har en konsistent vurdering af ensartede forhold, og at positive og negative begivenheder alt andet lige også vurderes på samme måde. En række virksomheder har offentliggjort retningslinjer for, hvornår de anser f.eks. kundekontrakter for at være så væsentlige, at de udgør intern viden. En sådan offentliggjort politik er ikke bindende i forhold til myndighederne, men den kan være et godt argument at have på hånden, hvis der skulle opstå tvister, da man kan dokumentere en forventningsafstemt holdning i forhold til markederne. Hvis man har en sådan politik, er det vigtigt, at den løbende vurderes kritisk, og at man - selvsagt - er loyal over for den.

I forhold til kontraktforhandlinger vil det løbende skulle vurderes, om forhandlingerne vil munde ud i indgåelse af en kontrakt (jf. herved også nedenfor om mellemtrin i en langvarig proces). Sandsynligheden for, at kontrakten bliver endeligt indgået, vil kunne variere i løbet af forhandlingsperioden, og vurderingen af, om der foreligger intern viden, bør derfor foretages løbende.

Et mellemtrin i en langvarig proces, der har til formål at frembringe, eller som resulterer i et bestemt forhold eller en bestemt hændelse, vil i sig selv kunne betragtes som specifik viden og dermed udgøre intern viden, forudsat de to andre betingelser også er opfyldt (ikke-offentliggjort viden og kurspåvirkende effekt). Et sådant mellemtrin vil efter markedsmisbrugsforordningen f.eks. kunne vedrøre:

- forløbet af kontraktforhandlinger

- betingelser, der er opnået foreløbig enighed om i kontraktforhandlinger

- muligheden for placering af finansielle instrumenter

- betingelser, hvorunder finansielle instrumenter vil blive markedsført

- foreløbige betingelser for placering af finansielle instrumenter

- overvejelser om at optage et finansielt instrument i et større indeks

- overvejelser om at slette et finansielt instrument fra et sådant indeks.

VIDEN, DER MÆRKBART VIL KUNNE PÅVIRKE KURSEN

Efter markedsmisbrugsforordningen er viden, der mærkbart vil kunne påvirke kursen på udsteders finansielle instrumenter, den viden, som en fornuftig investor antages at ville benytte som en del af sine investeringsbeslutninger. Det fremgår ikke klart af teksten i forordningen, i hvilket omfang en mulig påvirkning af kursen reelt vil være afgørende for, om der foreligger intern viden, da der er tale om to forskellige tests. I Danmark har der i hidtidig praksis været mest fokus på prispåvirkningen, mens man i f.eks. England i højere grad anvender "reasonable investor"-testen. Det må afgøres i fremtidig praksis, om det forhold, at reglerne fremadrettet er baseret på direkte anvendelige EU-regler, medfører en reel ændring i retstilstanden, hvilket vi dog ikke forventer.

OFFENTLIGGØRELSE AF INTERN VIDEN

Efter værdipapirhandelsloven har en udsteder pligt til at offentliggøre intern viden umiddelbart efter, at den interne viden er blevet en realitet. Pligten til at offentliggøre intern viden indtræder tidligere efter markedsmisbrugsforordningen, da offentliggørelsen skal ske hurtigst muligt efter, at den interne viden foreligger. Hvad der er "hurtigst muligt" afhænger af omstændighederne, men myndighederne vil fordre, at virksomheden er forberedt på offentliggørelse af ventede begivenheder.

I forbindelse med Den Europæiske Værdipapir- og Markedstilsynsmyndigheds (ESMA) høringer om guidelines for udsættelse af offentliggørelse af intern viden er det blevet forsøgt at få indført en udtalelse om, at virksomheden skal gives mulighed for at undersøge konsekvenserne af en væsentlig, uventet begivenhed som begrundelse for en udsættelse. ESMA har foreløbigt afvist dette ønske og i stedet henvist til, at fleksibiliteten må søges i begrebet "hurtigst muligt". Hvor stor fleksibilitet dette i realiteten giver udstederne er formentlig tvivlsomt. Herhjemme kender vi sagen om Novo Nordisks offentliggørelse af en FDA-afgørelse i forhold til markedsføring af et lægemiddelprodukt. Der anså Finanstilsynet offentliggørelsen ca. 48 timer efter modtagelsen af afgørelsen fra FDA for at være sket for sent. Novo Nordisk valgte at acceptere et bødeforlæg, så spørgsmålet blev ikke prøvet i retten.

Vi vurderer, at den hidtidige praksis om straks-offentliggørelse fortsat vil kunne lægges til grund, da der ikke ser ud til at ske materielle ændringer i forbindelse med overgangen til markedsmisbrugsforordningen. Spørgsmålet er dog uafklaret, og vi forventer, at det er et område, hvor myndighederne fortsat vil udfordre udstederne og teste de lovgivningsmæssige grænser, da man har stor fokus på, at der gives hurtig information til markedet. Vi finder denne fokus for ensidig, da den ikke i tilstrækkelig grad inddrager hensynet til at give markedet "sikker information".

ESMA har udarbejdet et udkast til gennemførelsesmæssige tekniske standarder, der skal forelægges Kommissionen. Ifølge ESMA's udkast skal det klart fremgå af udsteders meddelelse om intern viden, at de offentliggjorte oplysninger er intern viden. Derudover skal følgende forhold fremgå af meddelelsen: udsteders identitet, identiteten på den person hos udsteder, der foretager indberetningen, forholdet eller hændelsen den interne viden vedrører, samt dato og tidspunkt for meddelelsen.

Selskabsmeddelelser skal være offentliggjort på udsteders hjemmeside i mindst 5 år. Offentliggørelse af intern viden må ikke kombineres med markedsføring af udsteders aktiviteter.

FORBUD MOD INSIDERHANDEL OG URETMÆSSIG VIDEREGIVELSE AF INTERN VIDEN

Reglerne om intern viden i markedsmisbrugsforordningen svarer på mange punkter til de eksisterende regler i værdipapirhandelsloven. Således er der ikke væsentlige ændringer i reglerne om insiderhandel og uretmæssig videregivelse af intern viden. Forbuddene indtræder fortsat på det tidspunkt, hvor der foreligger intern viden. Vi vil redegøre nærmere for disse regler i et senere nyhedsbrev.

PRAKTISK HÅNDTERING AF INTERN VIDEN

Markedsmisbrugsforordningens fremrykning af tidspunktet for, hvornår man skal offentliggøre intern viden, betyder, at man gør klogt i nøje at gennemtænke, om der foreligger intern viden. Hidtil har mange udstedere ud fra forsigtighedsmæssige hensyn på et tidligt tidspunkt erklæret, at intern viden forelå for at undgå mistanke om insiderhandel. Således har man - uden at det har haft nogen reel betydning efter de nugældende regler - sat involverede medarbejdere på insiderlister på et relativt tidligt tidspunkt. Den praksis bør man ikke bruge fremover, da konstateringen af, at der foreligger intern viden automatisk udløser offentliggørelsespligten og krav om undersøgelse og dokumentation af berettigelsen i at foretage en udsættelse.

Der bør derfor etableres faste procedurer for, hvordan og hvem hos udsteder, der vurderer, om der foreligger intern viden, og træffer beslutning herom, f.eks. ved oprettelse af en "disclosure-komité" under direktionen, så der sikres en entydig og konsekvent identifikation og håndtering af intern viden. De følgende fire trin bør gennemgås i forhold til vurderingen af, om der foreligger intern viden:

- Er det pågældende forhold eller den pågældende hændelse tilstrækkelig præcis til, at der kan drages en konklusion med hensyn til kurspåvirkningen af udsteders finansielle instrumenter mv.?

- Er det pågældende forhold eller den pågældende hændelse indtrådt, eller vil forholdet eller hændelsen indtræde i fremtiden?I forhold til et forhold eller en hændelse, der er indtrådt, bør det vurderes, om forholdet eller hændelsen mærkbart vil kunne påvirke kursen på udsteders finansielle instrumenter mv.

I forhold til et forhold eller en hændelse, der vil indtræde, bør det vurderes (i) om der er reel mulighed for, at forholdet eller hændelsen vil indtræde, og (ii) om forholdet eller hændelsen mærkbart vil kunne påvirke kursen på udsteders finansielle instrumenter mv.

- I forhold til langvarige processer bør trin 1. og 2. foretages allerede på det tidspunkt, hvor processen påbegyndes og foretages (i) på regulær basis og (ii) på ny hver gang et nyt væsentligt forhold eller en ny væsentlig hændelse indtræder, f.eks. et nyt skridt i en transaktion (åbning af datarum, underskrivelse af hensigtserklæring, bestyrelsesgodkendelser osv.).

- Hvis det vurderes, at der foreligger intern viden, bør der (i) oprettes eller ajourføres insiderlister og indhentes skriftlig bekræftelse fra insiderne på, at de er bekendte med de juridiske og lovgivningsmæssige pligter, herunder sanktioner, der følger af opførelse på en insiderliste, og (ii) træffes beslutning om offentliggørelse eller om udsættelse af offentliggørelse af den interne viden og i tilfælde af udsættelse udarbejdes redegørelse for beslutningen herom.